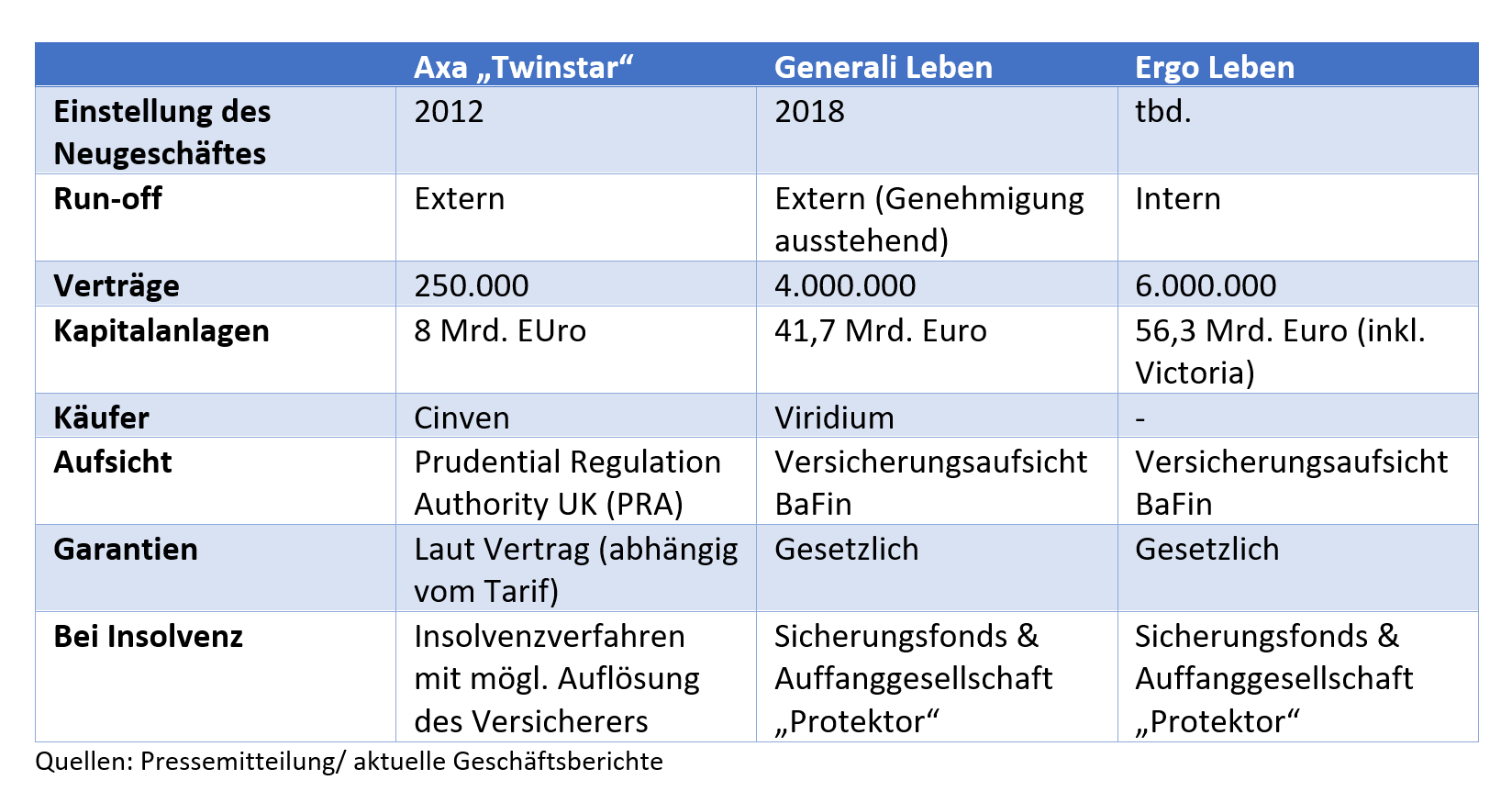

Was ist der Unterschied vom Run-off der Generali Leben zum Run-off der Axa und der Ergo?

von

Rafael Kurz

|

|

Aktuell, Lebens-versicherung, Private Rentenversicherung, Ratgeber: Lebensversicherung

- Mehr Zeit sparen

Alle Details Ihrer Verträge wie Prämienhöhe, Leistungen und Ablaufdatum zu jeder Zeit und von überall einsehbar.

- Mehr Geld sparen

Vergleichen Sie Tarife von über 160 Anbietern und schließen diese direkt online ab. Auf Wunsch optimieren wir Ihre Tarife regelmäßig.

- Mehr Transparenz erhalten Erfahren Sie mit unserer Bedarfsanalyse nach

-Norm , welche Versicherungen Sie in Ihrer derzeitigen Situation wirklich benötigen.

-Norm , welche Versicherungen Sie in Ihrer derzeitigen Situation wirklich benötigen. - Mehr Sicherheit & Komfort erhalten

Mit wenigen Klicks melden Sie Ihren Schaden direkt online und laden bequem Dokumente und Photos dazu hoch.

-Norm

-Norm

Bedarfscheck starten

{kind=link}

Alle Artikel ansehen