Bundesanleihe im Minus: Festgeld keine Strategie aus der Zinsfalle

von

Manuel Reil

|

|

Aktuell, Allgemein, Angestellter, Lebens-versicherung, News, policeninvest, Ratgeber: Lebensversicherung, Selbständige, Senioren

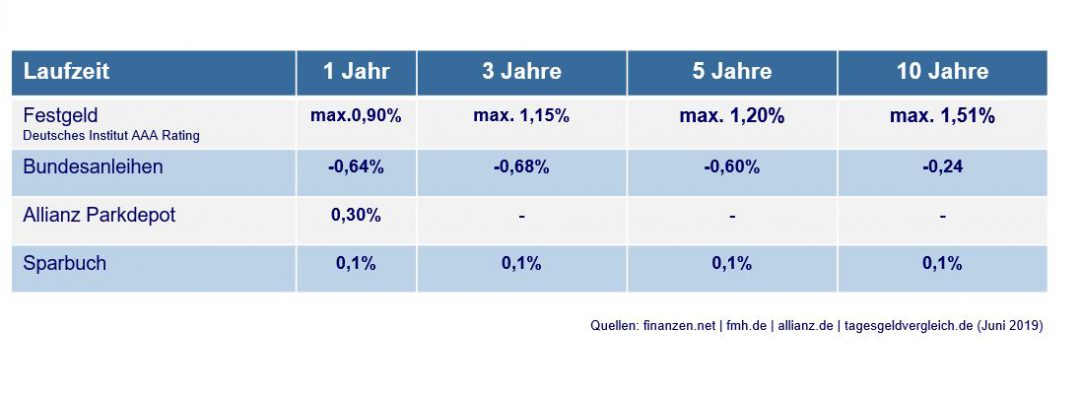

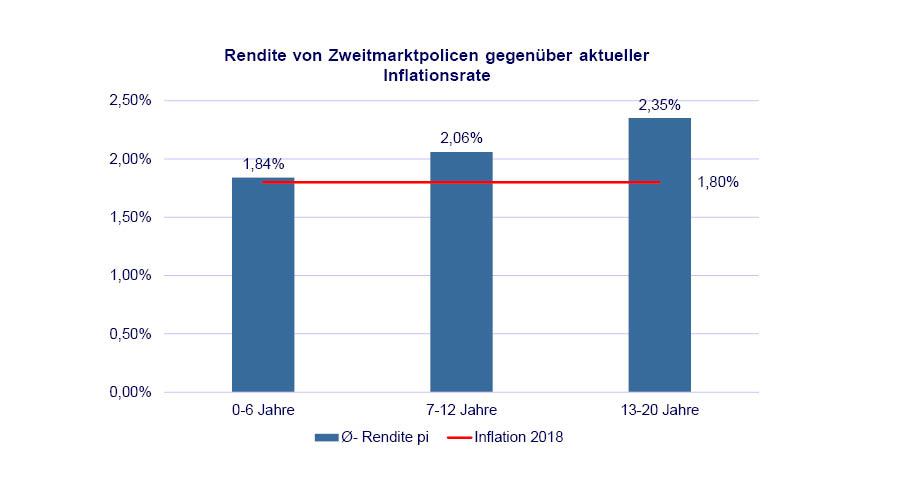

Gebrauchte Lebensversicherungen sind hier mittlerweile ein entscheidender Teil von Strategien aus der Zinsfalle und längst mehr als ein Geheimtipp, wenn es darum geht, Inflationsrisiken auszugleichen und über den Werterhalt hinaus Rendite zu erzielen.

Ihr Ansprechpartner für policeninvest

{kind=link}

Kaufe ich die gebrauchte Lebensversicherung direkt vom ursprünglichen Besitzer oder von Policen Direkt?

Policen Direkt erwirbt jede Police vor dem Verkauf auf eigenes Risiko. Die ursprünglich versicherte Person behält indes aber einen Rest-Todesfallschutz. Stirbt die versicherte Person, erhält der Investor in jedem Fall seine Investitionssumme ausgezahlt, wobei diese mit 4,00% p.a. gemäß AGB verzinst wird (maximal jedoch die Todesfallleistung der Versicherung). Die Differenz zwischen der Auszahlung der Versicherung und den verzinsten Investitionskosten wird an die Erben des ursprünglichen Versicherungsnehmers geleistet.