Sicher investieren in Zweitmarktpolicen

Die Assetklasse mit dem besten Rendite-Risiko-Profil

So funktioniert’s - Die Assetklasse - Leistungsbilanz - Häufige Fragen - Policen-Shop

Die Assetklasse

Zweitmarkpolicen sind klassische Kapitalversicherungen, die bereits einen Teil ihrer Laufzeit vollendet haben und als Kapitalanlage gehandelt werden.

Deutsche und österreichische Kapitalversicherungen verbriefen einen Anspruch gegen den als Sondervermögen insolvenzgeschützen Deckungsstock eines Versicherungsunternehmens. Deutsche Policen sind zusätzlich durch den von der Protektor Lebensversicherungs-AG verwalteten gesetzlichen Sicherungsfonds abgesichert, der von der BaFin Vertragsbestände notleidender Versicherungsunternehmen zur weiteren Fortführung übertragen bekommen kann.

Die Policen können jederzeit zu ihrem jeweils garantierten Rückkaufswert plus der vorhandenen Schlussüberschussanteile und der Beteiligung an den Bewertungsreserven gekündigt werden. Dieser steigt laufend um die Garantieverzinsung von bis zu 4 % p.a. und die laufende Überschussbeteiligung.

Die Renditen von Kapitalversicherungen weisen eine geringe Korrelation mit anderen Formen der Kapitalanlage auf. Im langfristigen Mittel überstieg die Durchschnittsverzinsung der Lebensversicherer die Rendite vergleichbarer Anlagen wie Bundesanleihen deutlich. Die “Schlussgewinne” führen zu einer über die Laufzeit steigenden Rendite.

Sicherheit

Kapitalversicherungen überzeugen als Anlageklasse durch ein einzigartiges Sicherheitsprofil. Lebensversicherungspolicen können jederzeit zu ihrem garantierten Rückkaufswert inklusive der bisher erreichten Überschüsse gekündigt werden. Dieser Betrag steigt jährlich mindestens um die garantierte Mindestverzinsung von

2,25 % – 4 % sowie um eine laufende Überschussbeteiligung und sorgt mit dem Zinseszins-Effekt für einen stetig wachsenden Kapitalschutz.

Um ihre Garantien zu gewährleisten, sind die deutschen Versicherer gesetzlich zu einer sicherheitsorientierten Anlagepolitik abhängig von ihrer eigenen Finanzstärke verpflichtet und stehen dabei unter der staatlichen Kontrolle der Bundesanstalt für Finanzdienstleistungsaufsicht. Die Kapitalanlagen der Versicherten bilden ein Sondervermögen und sind damit auch im Insolvenzfall eines Versicherers geschützt. Als zusätzliche Sicherheit für sämtliche garantierten Ansprüche der Versicherungsnehmer dient bei drohender Insolvenz der von der Protektor Lebensversicherungs-AG verwaltete gesetzliche Sicherungsfonds, in dem alle deutschen Lebensversicherungsunternehmen Pflichtmitglieder sind. Damit zählen die deutschen Lebensversicherer weltweit zu den sichersten Finanzinstituten.

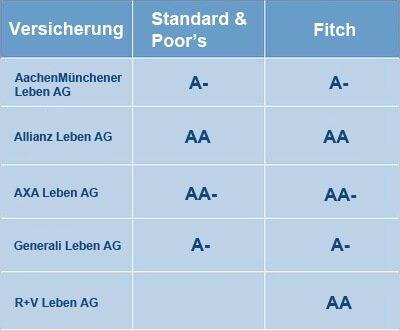

Ratingbeispiele deutscher Versicherer

Quelle: Fitch, “Finanzstärke-Siegel – Finanzstärkerating (IFS) für Lebensversicherer”; Standard & Poor’s “Insurer Financial Strength Rating”,

Stand: April 2019 (nur von Fitch und/oder Standard & Poor’s geratete Versicherer)

Hinweis: Die Ratings gehen von AAA bis CCC.

AA: Sehr stark – Versicherungsunternehmen, denen dieses Rating zugeordnet wird, haben auf einer Einzelbewertungsebene eine sehr hohe Leistungsfähigkeit, den Verpflichtungen gegenüber den Versicherungsnehmern und Vertragspartnern nachzukommen. Die Risikofaktoren und der Einfluss von nachteiligen Geschäften und ökonomischen Faktoren sind ziemlich gering.

A: Stark – Versicherungsunternehmen, denen dieses Rating zugeordnet wird, haben eine hohe Leistungsfähigkeit, den Verpflichtungen gegenüber den Versicherungsnehmern und Vertragspartnern nachzukommen. Die Risikofaktoren sind mäßig, und der Einfluss von nachteiligen Geschäften und ökonomischen Faktoren ist gering.

Sie interessieren sich für eine Investition in Zweitmarkt-Policen? Hier finden Sie unser aktuelles Policenangebot.

Rendite

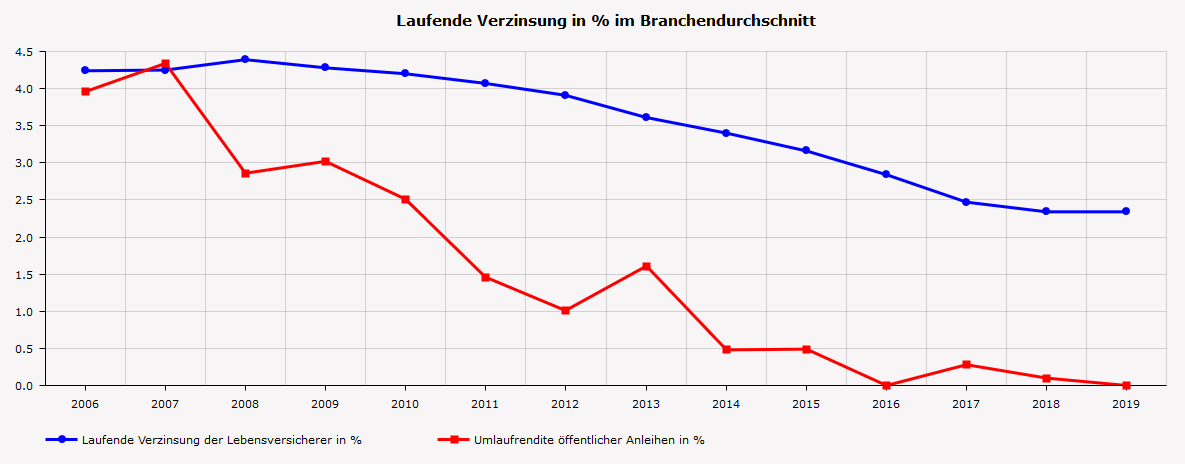

Die laufende Rendite einer Lebensversicherung setzt sich aus dem festgeschriebenen Garantiezins (1,25 % bis 4,0 %) und der jährlich deklarierten Überschussbeteiligung zusammen. Die Historie zeigt, dass die deutschen Lebensversicherer auf ihren Kapitalanlagen im Durchschnitt eine Nettorendite erzielen, die deutlich über den langfristigen Kapitalmarktzinsen liegt: Bei nur geringer Volatilität haben die Lebensversicherer trotz Börsenkrisen in den letzten Jahren auf ihre Kapitalanlagen eine Nettoverzinsung erwirtschaftet, die deutlich über der Umlaufrendite in diesem Zeitraum lag.

Eine Besonderheit der Ausschüttungspolitik der Lebensversicherer ist das System der Überschussbeteiligung und der Erbringung von Garantieleistungen, die bei anderen Kapitalanlagen so nicht vorhanden sind. Daneben sind die Versicherten seit 2008 nach dem Versicherungsvertragsgesetz zusätzlich noch jeweils an den aktuellen stillen Reserven zu beteiligen.

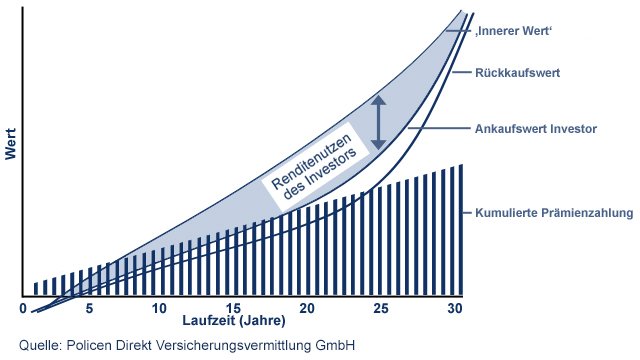

Zweitmarkt-Investoren erzielen durch die Nutzung einer versicherungstechnischen Besonderheit ein zusätzliches Rendite-Plus: Das Investitionsfenster für Zweitmarkt-Investoren beginnt erst, nachdem die Abschlusskosten der Police vollständig getilgt sind. Darüber hinaus können Schlussgewinnanteile sowie die gesetzlich vorgeschriebene Beteiligung an den stillen Reserven der Versicherungsgesellschaft die Rendite von Kapitalversicherungen zu ihrem Laufzeitende hin überproportional steigern. Folglich ergibt sich eine Differenz zwischen dem Rückkaufswert und dem inneren Wert der Police. Diese Differenz kann realisiert werden, wenn die Police bis zum Ende durchgehalten wird. Sofern die Investitionskosten diese Effekte nicht übersteigen, profitieren Zweitmarkt-Investoren daher von einer überdurchschnittlich hohen Rendite.

Korrelation

Deutsche Lebensversicherer verfolgen in der Regel eine diversifizierte Investitionsstrategie, die maßgeblich auf festverzinslichen Wertpapieren sowie zu einem geringen Anteil auf Aktieninvestitionen und Immobilien basiert. Die Wertentwicklung deutscher Kapitalversicherungen weist daher eine geringe Volatilität auf. Der Renditeanteil, der aus der Differenz zwischen dem Kaufpreis des Investors und dem fairen Wert der Police resultiert, besteht unabhängig von Marktentwicklungen. Die Korrelation zu alternativen Formen der Kapitalanlage ist sehr gering. Zweitmarkt-Policen eignen sich daher in besonderem Maße zur Verbesserung der Portfolio-Diversifikation.

Die laufende Verzinsung im Branchenschnitt beträgt (ohne Schlussgewinne) für 2017 immer noch knapp 2,5%. Vergleichbar sichere Anlagen können hier nicht mithalten. Bei 10-jährigen Bundesanleihen mussten Anleger zwischenzeitlich dafür bezahlen, dem Staat Geld zur Verfügung zu stellen.

Grafik: Policen Direkt, schematische Darstellung

Besteuerung

Bei einer Investition in Zweitmarkt-Policen ist nach der gesetzlichen Regelung lediglich die Differenz zwischen den Anschaffungskosten und der Versicherungsleistung zu versteuern, soweit es sich um eine Versicherung handelt, die nach dem 31.12.2004 abgeschlossen wurde. Die Finanzverwaltung hat in einem Schreiben des Bundesministeriums für Finanzen vom 01.10.2009 geregelt, wie bei sogenannten Altpolicen, die bis zum 31.12.2004 abgeschlossen wurden und bei denen die rechnungsmäßigen und die außerrechnungsmäßigen Zinsen die Besteuerungsgrundlage sind, zu verfahren ist. Nach dieser Regelung sind dem Erwerber einer Police nur die ab dem Erwerbszeitpunkt angefallen Zinsen zuzurechnen.

Im Falle einer Investition über policeninvest bedeutet dies, dass der Investor maximal 25% Abgeltungssteuer (zuzüglich Solidaritätszuschlag) zu zahlen hat, soweit nicht sogar bei niedrigerer tariflicher Einkommensteuer eine günstigere Prüfung möglich ist. Allerdings erfolgt die Besteuerung lediglich auf den ihm tatsächlich zuzurechnenden Gewinn aus der Police.

Hier finden Sie das vollständige Dokument zum Download (Unter Randzifffer 64 b finden Sie den entsprechenden Gesetzestext)

Sie interessieren sich für eine Investition in Zweitmarkt-Policen? Hier finden Sie unser aktuelles Policenangebot.