Ist gute Finanzberatung teuer?

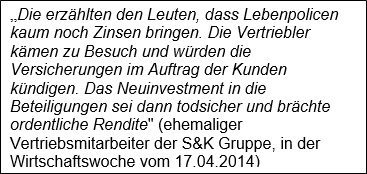

Vielen Verbrauchern wissen, dass die ihre Lebensversicherung, anstatt zu kündigen, auf dem Zweitmarkt verkaufen können. Wer Lebensversicherungen auf dem regulären Zweitmarkt ankauft, der zahlt den Kaufpreis sofort in einer Summe aus – inklusive eines Mehrerlöses über Rückkaufswert. Der Dachverband der Ankäufer BVZL und die BaFin warnen jedoch auch immer wieder vor unseriösen Ankäufern, die den Kaufpreis nicht sofort, sondern später oder in mehreren Raten auszahlen wollen. Doch das fällt unter dem Tatbestand des Einlagengeschäfts, das der Zustimmungspflicht der BaFin unterliegt. Liegt diese nicht vor, wickelt die BaFin das Unternehmen ab. Umso unverständlicher ist es, wenn Berater ihre Kunden an betrügerische Ankäufer verweisen. Verbraucher, die zu solchen Geschäften gedrängt wurden, können in der Regel Anspruch auf Schadensersatz geltend machen. Das Beispiel der in Insolvenz gegangenen S&K Gruppe zeigt, dass sich sogar unter dem Deckmantel des Verbraucherschutzes selbst Geschäftspraktiken verbergen können, die alles andere, als das Interesse der Verbraucher im Sinn haben. Um ständig an frisches Geld heranzukommen, hatte S&K eigene Callcenter und externe Vertriebspartner beschäftigt. Unter der Bezeichnung “Westdeutsches Verbraucherkontor EFL“ wurden Kunden dazu gedrängt, ihre Lebensversicherung zu verkaufen.

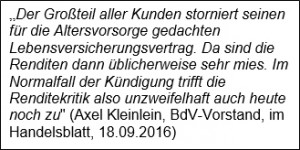

Unseriöse Policenankäufer machen sich die in der Bevölkerung vorherrschende Unsicherheit zunutze, indem sie gezielt gegen die Lebensversicherung Front machen. Mittlerweile herrscht auch hier ein Glaubenskrieg um Sinn oder Unsinn der Lebensversicherung. Selbst Richter mussten sich bereits mit dieser Frage beschäftigen. Viele Aussagen über die Lebensversicherung widersprechen einander geradezu diametral. Lebensversicherungen werden stets für sehr lange Zeiträume abgeschlossen. Generell gilt: Je länger die Vertragslaufzeit, desto höher die Rendite. Kündigt man seinen Vertrag jedoch vorzeitig, macht der Versicherte in der Regel Verlust: Denn er verliert dann die Ansprüche auf die Schlussüberschüsse, die einen wichtigen Teil der Rendite ausmachen und muss obendrein hohe Stornokosten bezahlen. Dennoch kündigt nahezu jeder zweite Versicherte seine Lebensversicherung vorzeitig. Grund genug für BdV-Chef Axel Kleinlein vom “Legalen Betrug der Lebensversicherung” zu sprechen. Demgegenüber behauptete die damalige BaFin-Chefin König: “Dem Bürger muss bewusst sein, dass die Lebensversicherung ein Vertrag mit einer langfristigen Bindung ist”. Er solle sich im Klaren sein, dass die vorzeitige Kündigung für ihn “regelmäßig nachteilig” sei, so König gegenüber der FAZ. König begründet ihre Haltung unter anderem mit dem Primat der Versichertengemeinschaft vor den Interessen einzelner Versicherungsnehmer. Mit „legalem Betrug“ hat das also eher wenig zu tun.

{kind=link}

Interessant, dass die meisten Lebensversicherungen über Banken vertreiben wurden. Ich habe auch schon darüber nachgedacht eine Lebensversicherung abzuschließen. Aber ich denke, ich werde erstmal einen Termin mit einer unabhängigen Finanzberatung machen.