Mit 66 Jahren fängt das Leben an: Machen Sie mehr aus Ihrem Vermögen

von

Rafael Kurz

|

|

Aktuell, Private Rentenversicherung, Ratgeber: Altersvorsorge, Ratgeber: Rentner & Pensionär, Rentner, Ruhestand, Senioren

Bedarfscheck starten

{kind=link}

Alle Artikel ansehen

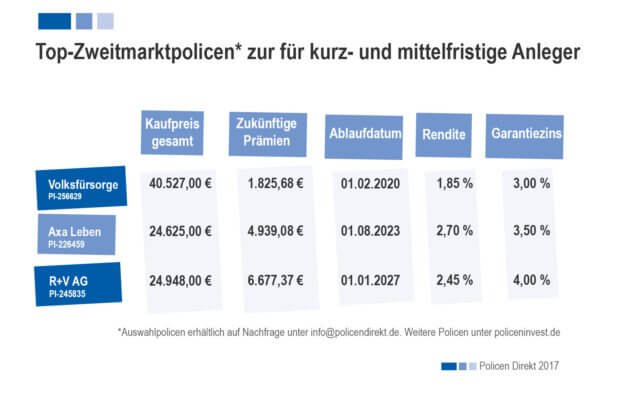

Wieviel Steuern muss ich bezahlen für Zweitmarktpolicen?

Als privater Investor bezahlen Sie lediglich auf Ihre Erträge Abgeltungssteuer. Bei vor 2005 abgeschlossenen Altverträgen sind das die rechnungsmäßigen & außerrechnungsmäßigen Zinsen, bei Neupolicen die Differenz der Versicherungsleistung zu den insgesamt eingezahlten Versicherungsprämien. Weitere Infos zur Besteuerung finden Sie auch in unserem Factsheet zur Abgeltungssteuer