Optimaler Schutz gegen den Knacks? Wann Handyversicherungen sinnvoll schützen

von

Manuel Reil

|

|

Angestellter, Ausbildung, Handyversicherung, Paare, Partnerschaft, Ratgeber: Familie & Kind, Ratgeber: Hausratversicherung, Ratgeber: Kinderversicherung, Ratgeber: Privathaftpflichtversicherung, Schule, Selbständige, Senioren, Single, Smartphone, Student, Trennung, Wertsachen

Tipp von Policen Direkt Versicherungsexperte Manuel Reil:

„In der Regel gilt der Versicherungsschutz nur bei bestimmungsgemäßem Gebrauch von Handy oder Tablet. Wer fahrlässig handelt, riskiert Leistungsausschlüsse und kann im schlechtesten Fall leer ausgehen.“

{kind=link}

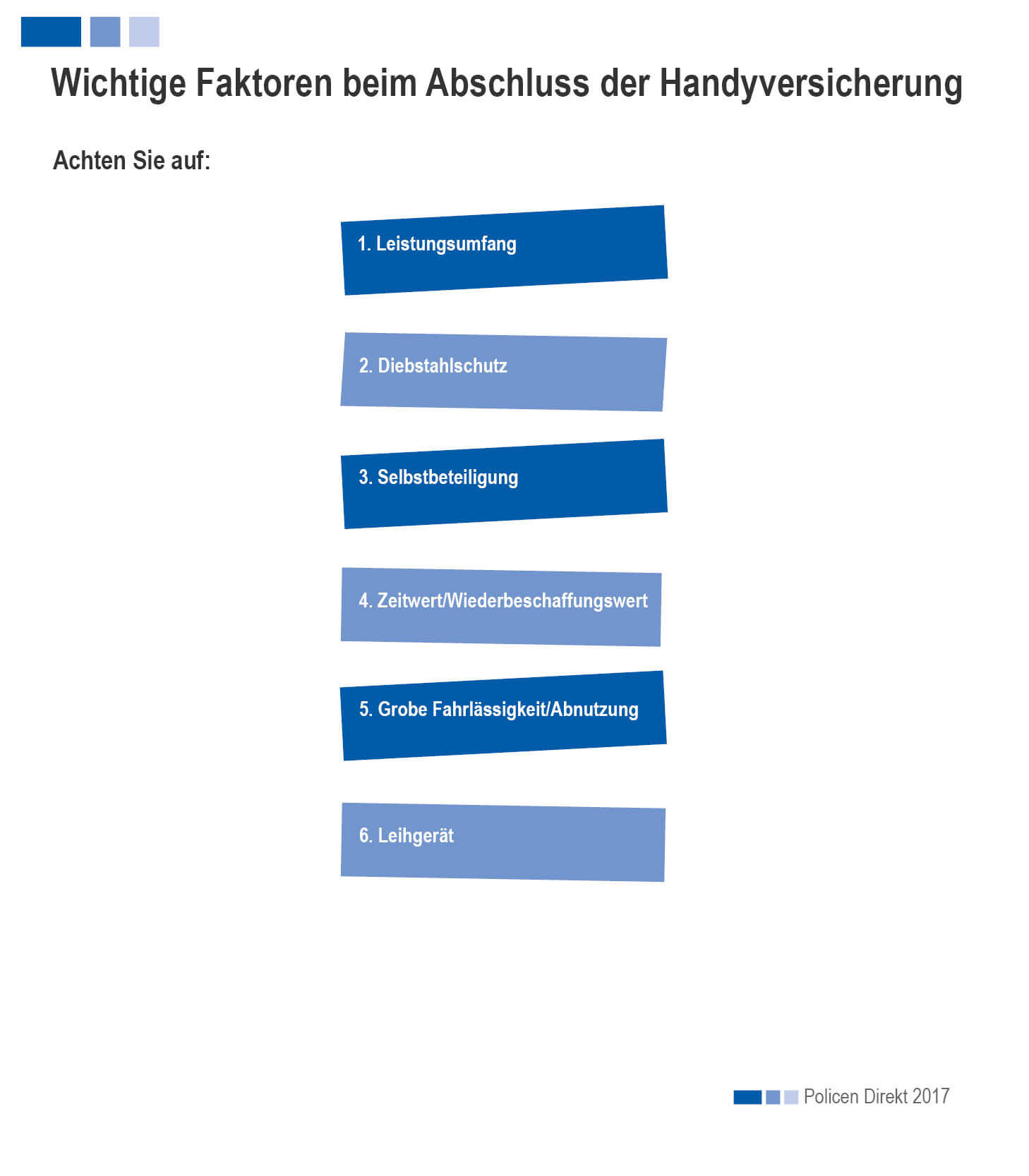

Zahlt die Versicherung auch, wenn ich das Handy verliere?

Je nach Vertrag bezahlt die Handyversicherung bei Verlust des Gerätes durch Raub, Diebstahl oder Einbruchdiebstahl. Wenn das Handy anderweitig verloren geht, gehört das in der Regel nicht zum Leistungsumfang. Der genaue Blick in die Vertragsbedingungen vor Abschluss der Versicherung bringt Klarheit über Ausschlüsse und das, was bezahlt wird.