Pleitewelle droht: Es gibt Alternativen zum Lebensversicherung kündigen

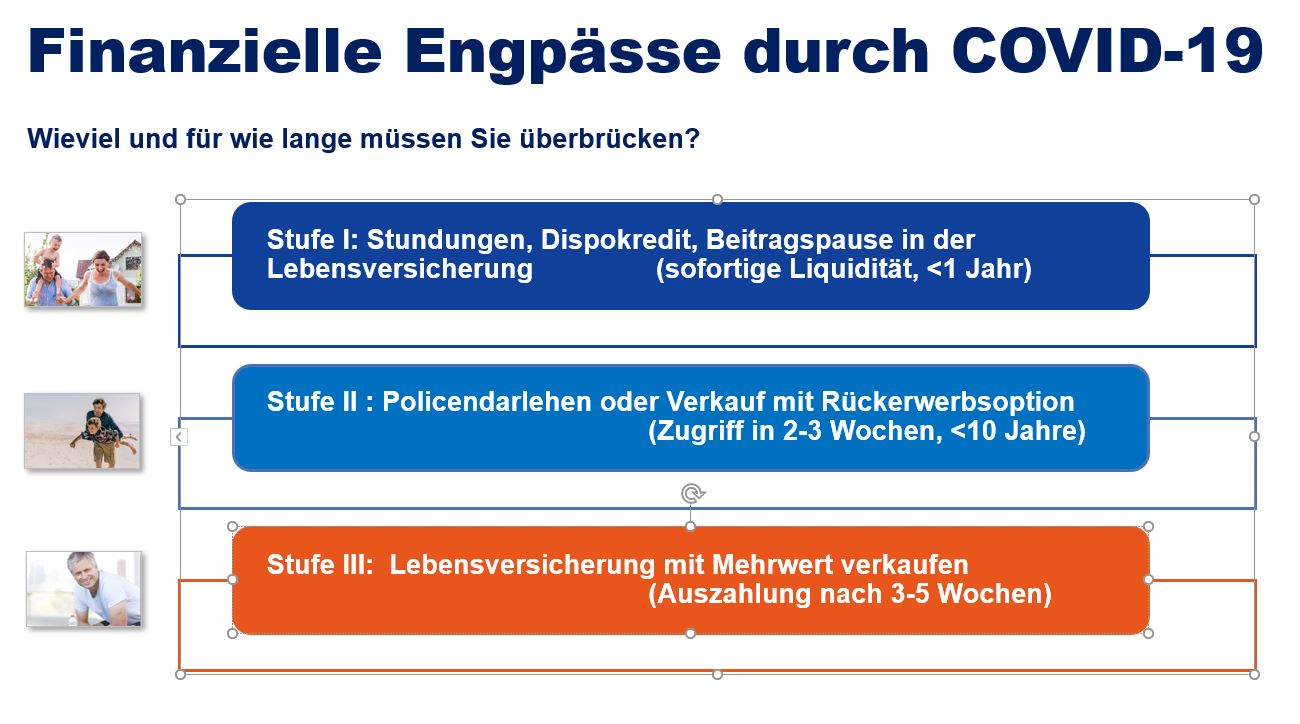

Wussten Sie, dass anders als beim Ratenkredit der Zugriff auf das Policendarlehen schnell, unkompliziert und ohne Schufa-Eintrag funktioniert?

Wussten Sie, dass anders als beim Ratenkredit der Zugriff auf das Policendarlehen schnell, unkompliziert und ohne Schufa-Eintrag funktioniert?