Solvenzquoten der Lebensversicherungen im Vergleich

Ausführliche Studie von Policen Direkt

- Relevante Solvenzquoten von 80 deutschen Lebensversicherern

- Vergleichsdaten seit Erstveröffentlichung 2016 & direkter Link zu den ausführlichen Solvenzberichten (SFCR)

- Hintergrundinformationen zur Bewertung der Ergebnisse

Solvenzquoten und Pflichtberichterstattung der deutschen Lebensversicherer

Mit den Solvenzberichten (SFCR) geben Lebensversicherer Auskunft über ihre finanzielle Situation und darüber, wie stabil sie auch in Krisenzeiten ihren Verpflichtungen nachkommen können. Wichtige Indikatoren hierfür sind die in den SFCR enthaltenen Solvenzquoten.

Warum ist die Solvenzquote wichtig für Versicherungskunden?

Neben der Qualität der Versicherungspolice ist die Qualität einer Versicherungsgesellschaft gerade von entscheidender Bedeutung für den Wert der Lebensversicherung. Mit Unterzeichnung des Vertrags trifft man eine langfristige Entscheidung. Kunden wollen sich angesichts zunehmender Debatten um die Lebensversicherung selbst ein Bild über den Zustand Ihrer Altersvorsorge machen und einen Eindruck gewinnen, wie ihr Lebensversicherer wirtschaftet. Dazu gehört auch Policen Direkt als größter institutioneller Versicherungsnehmer. Die folgenden Analysen zu den Solvenzberichten stellt das Unternehmen Interessierten hier kostenfrei zur Verfügung.

Auch das Geschäftsjahr 2021 war geprägt von den Auswirkungen der Covid-19- Pandemie und deren speziellen Herausforderungen. Im zweiten Jahr der Corona-Krise konnten die Lebensversicherer von einem verbesserten ökonomischen Umfeld und überwiegend von einem gestiegenen Neugeschäft profitieren“, sagt Henning Kühl, Leitender Aktuar von Policen Direkt und Versicherungsmathematiker (DAV) mit Blick auf die aktuellen Solvenzquoten: „Vor allem das gegenüber dem Jahr 2020 gestiegene Zinsniveau hat zu einer Reduzierung der Solvenzkapitalanforderungen geführt.

Wie wirkt die Corona-Krise auf die Stabilität der Lebensversicherer?

Die für die Aufsicht relevanten Solvenzquoten (SCR-Quote +VA&Ü) der deutschen Lebensversicherer liegen 2021 im Schnitt bei etwa 480 Prozent und damit circa 22 Prozent über dem Vorjahr. Die Nettoquote ohne bilanzielle Hilfen und Übergangsmaßnahmen (SCR-Quote) liegt fast genau 27 Prozent über dem Vorjahresschnitt.

Die Anzahl der bilanziellen Hilfen, die Lebensversicherer in 2021 zur Sicherung ihrer Finanzstabilität in Anspruch genommen haben, ist insgesamt fast gleich geblieben. Nur ein weiterer Versicherer hat die Anwendung der Volatilitätsanpassung(VA) ab dem 3.Quartal 2021 neu beantragt.

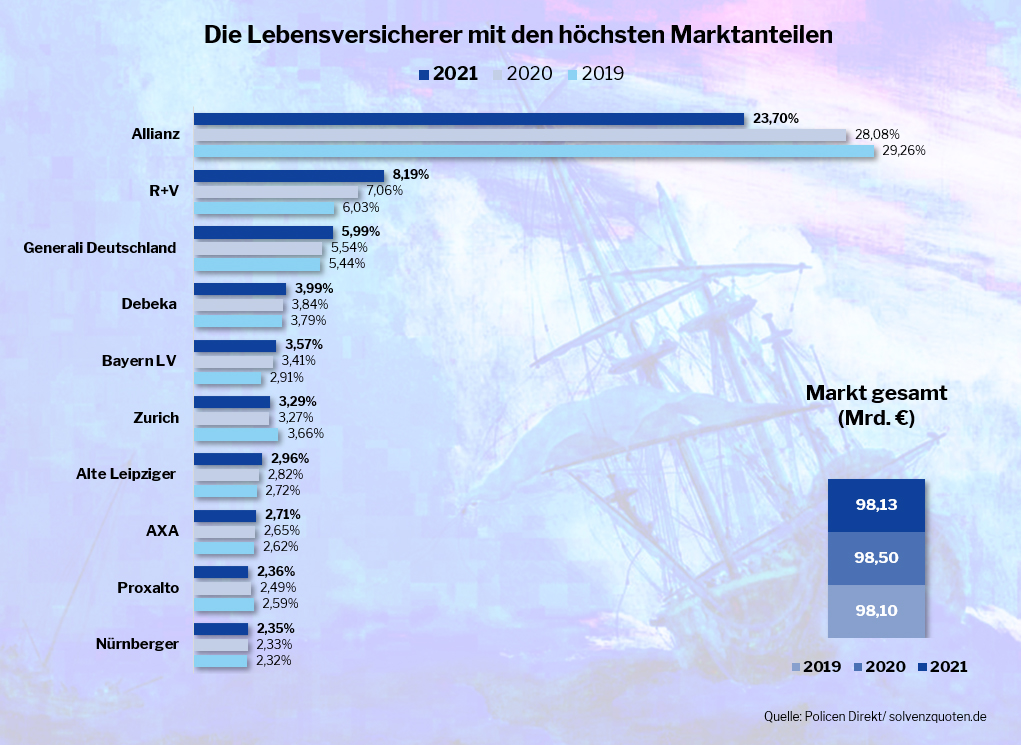

Solvenzquoten 2019

Hier sind die Solvenzquoten der deutschen Lebensversicherungs-Gesellschaften aufgeführt. Neben den Solvenzquoten mit und ohne Bilanzierungshilfen finden Sie den direkten Link zum Solvenzbericht (SFCR).

Farblegende: Biometriespezialist Fondspolicenspezialist Run-off

| Gesellschaft | Marktanteil | SCR-Quote +VA* | SCR-Quote* | SCR-Quote +VA&Ü* | MCR-Quote* | Ü | VA | Bericht |

|---|---|---|---|---|---|---|---|---|

| AachenMünchener Lebensversicherung AG | 5,44 % |

449 %

-24,03 % |

316 %

-24,04 % |

449 %

-24,03 % |

1263 %

-24,14 % |

Nein |

Ja |

Link |

| Aioi Nissay Dowa Life | 0,03 % |

310 %

-12,92 % |

310 %

-12,92 % |

310 %

-12,92 % |

827 %

+18,14 % |

Nein |

Nein |

Link |

| Allianz Lebensversicherungs AG | 29,26 % |

322 %

-32,64 % |

218 %

-32,72 % |

322 %

-32,64 % |

525 %

-26,98 % |

Nein |

Ja |

Link |

| Alte Leipziger Lebensversicherung a.G. | 2,72 % |

377 %

+5,60 % |

377 %

+5,60 % |

377 %

+5,60 % |

838 %

+5,54 % |

Nein |

Nein |

Link |

| Athora Lebensversicherung AG | 0,17 % |

128 %

+47,13 % |

116 %

+107,14 % |

298 %

+11,19 % |

264 %

+183,87 % |

Ja |

Ja |

Link |

| AXA Lebensversicherungs AG | 2,62 % |

374 %

-13,43 % |

218 %

-25,09 % |

374 %

-13,43 % |

485 %

-24,92 % |

Nein |

Ja |

Link |

| Barmenia Lebensversicherung a.G. | 0,27 % |

316 %

-17,92 % |

297 %

-12,90 % |

369 %

-21,15 % |

884 %

-16,45 % |

Ja |

Ja |

Link |

| Basler Lebensversicherungs-AG | 0,52 % |

197 %

0 % |

178 %

-9,64 % |

292 %

-1,02 % |

475 %

+8,70 % |

Ja |

Nein |

Link |

| Bayerische Beamten Lebensversicherung a.G. | 0,18 % |

66 %

-19,51 % |

62 %

-4,62 % |

222 %

-27,21 % |

193 %

+16,97 % |

Ja |

Ja |

Link |

| Bayern Lebensversicherung AG | 2,91 % |

380 %

-21,00 % |

340 %

-6,59 % |

546 %

-24,27 % |

664 %

-7,39 % |

Ja |

Ja |

Link |

| Concordia Oeco Lebensversicherungs-AG | 0,18 % |

131 %

-32,12 % |

110 %

+3,77 % |

289 %

-37,72 % |

133 %

-34,80 % |

Ja |

Ja |

Link |

| Condor-Lebensversicherungs-AG | 0,27 % |

495 %

-10,00 % |

495 %

-10,00 % |

495 %

-10,00 % |

1099 %

-10,14 % |

Nein |

Nein |

Link |

| Continentale Lebensversicherung AG | 0,88 % |

439 %

-15,90 % |

431 %

-16,15 % |

439 %

-15,90 % |

1627 %

-15,66 % |

Nein |

Ja |

Link |

| Cosmos Lebensversicherungs-AG | 2,04 % |

251 %

-52,37 % |

154 %

-51,11 % |

251 %

-52,37 % |

350 %

-65,48 % |

Nein |

Ja |

Link |

| Credit Life AG | 0,13 % |

336 %

+19,15 % |

336 %

+19,15 % |

336 %

+19,15 % |

748 %

+19,49 % |

Nein |

Nein |

Link |

| Debeka Lebensversicherungsverein a.G. | 3,79 % |

79 %

-51,83 % |

68 %

-38,18 % |

294 %

-46,06 % |

158 %

-31,00 % |

Ja |

Ja |

Link |

| Delta Direkt Lebensversicherung AG München | 0,06 % |

467 %

+0,65 % |

467 %

+0,65 % |

467 %

+0,65 % |

1868 %

+0,59 % |

Nein |

Nein |

Link |

| Deutsche Ärzteversicherung AG | 0,62 % |

401 %

+12,64 % |

347 %

+10,86 % |

401 %

+12,64 % |

1388 %

+11,04 % |

Nein |

Ja |

Link |

| Deutsche Lebensversicherungs-AG | 0,24 % |

642 %

+4,73 % |

642 %

+4,73 % |

642 %

+4,73 % |

2567 %

+4,73 % |

Nein |

Nein |

Link |

| DEVK Allgemeine Lebensversicherungs-AG | 0,46 % |

112 %

-51,72 % |

101 %

-36,48 % |

223 %

-37,54 % |

313 %

-18,91 % |

Ja |

Ja |

Link |

| DEVK Deutsche Eisenbahn Versicherung Lebensversicherungsverein a.G. | 0,33 % |

111 %

-56,13 % |

96 %

-37,66 % |

352 %

-45,93 % |

179 %

-51,36 % |

Ja |

Ja |

Link |

| Dialog Lebensversicherungs-AG | 0,30 % |

763 %

+0,93 % |

784 %

+1,95 % |

763 %

+0,93 % |

3136 %

+1,95 % |

Nein |

Ja |

Link |

| Die Dortmunder | 0,01 % |

371 %

-29,06 % |

371 %

-29,06 % |

371 %

-29,06 % |

548 %

+53,07 % |

Nein |

Nein |

Link |

| Direkte Leben Versicherung AG | 0,03 % |

545 %

+16,45 % |

551 %

+25,51 % |

698 %

+12,94 % |

1224 %

+25,41 % |

Ja |

Ja |

Link |

| Entis Lebensversicherung AG | 0,07 % |

368 %

-3,92 % |

368 %

-3,92 % |

368 %

-3,92 % |

818 %

-3,88 % |

Nein |

Nein |

Link |

| Ergo Leben | 2,25 % |

107 %

+1,90 % |

88 %

-16,19 % |

420 %

+24,26 % |

159 %

-20,90 % |

Ja |

Ja |

Link |

| ERGO Vorsorge Lebensversicherung AG | 0,85 % |

520 %

+121,28 % |

520 %

+121,28 % |

520 %

+121,28 % |

2078 %

+121,30 % |

Nein |

Nein |

Link |

| Europa Lebensversicherung AG | 0,37 % |

823 %

-9,76 % |

823 %

-9,76 % |

823 %

-9,76 % |

3293 %

-9,73 % |

Nein |

Nein |

Link |

| Frankfurter Lebensversicherung AG | 0,07 % |

38 %

-24,00 % |

38 %

-24,00 % |

204 %

-20,31 % |

94 %

-17,54 % |

Ja |

Nein |

Link |

| Frankfurter Münchener Lebensversicherung AG | 0,17 % |

-10 %

0 % |

-14 %

0 % |

151 %

-31,98 % |

-47 %

0 % |

Ja |

Ja |

Link |

| Gothaer Lebensversicherung AG | 1,36 % |

207 %

-13,39 % |

191 %

-3,54 % |

373 %

-12,65 % |

387 %

-3,01 % |

Ja |

Ja |

Link |

| Hannoversche Lebensversicherung AG | 1,03 % |

481 %

-1,43 % |

481 %

-1,43 % |

481 %

-1,43 % |

1069 %

-1,38 % |

Nein |

Nein |

Link |

| HanseMerkur Lebensversicherung AG | 0,36 % |

215 %

-35,05 % |

201 %

-25,28 % |

323 %

-24,00 % |

605 %

-32,93 % |

Ja |

Ja |

Link |

| HDI Lebensversicherung AG | 1,73 % |

223 %

-12,20 % |

103 %

-8,04 % |

473 %

-19,83 % |

247 %

+10,27 % |

Ja |

Ja |

Link |

| Heidelberger Lebensversicherung AG | 0,67 % |

264 %

+35,38 % |

264 %

+35,38 % |

264 %

+35,38 % |

1055 %

+35,08 % |

Nein |

Nein |

Link |

| Helvetia | 0,28 % |

185 %

-27,17 % |

165 %

-17,91 % |

284 %

-31,57 % |

367 %

-17,90 % |

Ja |

Ja |

Link |

| HUK-Coburg Leben AG | 0,66 % |

137 %

-54,03 % |

125 %

-49,39 % |

287 %

-45,54 % |

144 %

-69,87 % |

Ja |

Ja |

Link |

| Ideal Lebensversicherung a.G. | 0,33 % |

202 %

-39,16 % |

202 %

-39,16 % |

469 %

-22,48 % |

809 %

-39,04 % |

Ja |

Nein |

Link |

| Inter Lebensversicherung a.G. | 0,09 % |

165 %

-14,06 % |

165 %

-14,06 % |

489 %

-25,68 % |

366 %

-14,29 % |

Ja |

Nein |

Link |

| InterRisk Lebensversicherung a.G | 0,10 % |

294 %

+2,08 % |

294 %

+2,08 % |

294 %

+2,08 % |

1175 %

+2,00 % |

Nein |

Nein |

Link |

| Itzehoer Lebensversicherung AG | 0,05 % |

274 %

-24,10 % |

252 %

-15,72 % |

449 %

-25,42 % |

469 %

-16,10 % |

Ja |

Ja |

Link |

| Landeslebenshilfe V.V.a.G. | 0,01 % |

21 %

-19,23 % |

21 %

-19,23 % |

512 %

-2,10 % |

47 %

-2,08 % |

Ja |

Nein |

Link |

| Lebensversicherung von 1871 a.G. München | 0,66 % |

473 %

+0,21 % |

470 %

+0,21 % |

828 %

-8,81 % |

1576 %

+13,22 % |

Ja |

Ja |

Link |

| Lifestyle Protection | 0,03 % |

300 %

-11,24 % |

300 %

-11,24 % |

300 %

-11,24 % |

390 %

+38,79 % |

Nein |

Nein |

Link |

| LVM Lebensversicherungs-AG | 0,81 % |

469 %

+29,20 % |

374 %

+55,83 % |

721 %

+26,05 % |

720 %

+57,55 % |

Ja |

Ja |

Link |

| Mecklenburgische Lebensversicherungs-AG | 0,13 % |

222 %

-55,42 % |

192 %

-51,02 % |

535 %

-46,34 % |

335 %

-57,00 % |

Ja |

Ja |

Link |

| Münchener Verein Lebensversicherung AG | 0,15 % |

191 %

+50,39 % |

147 %

+83,75 % |

380 %

-9,31 % |

264 %

+107,87 % |

Ja |

Ja |

Link |

| myLife Lebensversicherung AG | 0,17 % |

184 %

-6,12 % |

184 %

-6,12 % |

196 %

-10,91 % |

610 %

+0,83 % |

Ja |

Nein |

Link |

| Neue Bayerische Beamten Lebensversicherung AG | 0,28 % |

325 %

+3,83 % |

324 %

+6,23 % |

332 %

+3,75 % |

1294 %

+6,15 % |

Ja |

Ja |

Link |

| neue leben Lebensversicherung AG | 0,92 % |

144 %

-7,10 % |

73 %

-21,51 % |

302 %

-15,17 % |

275 %

+18,53 % |

Ja |

Ja |

Link |

| Nürnberger Beamten Lebensversicherung AG | 0,04 % |

442 %

-5,56 % |

442 %

-5,56 % |

579 %

-7,51 % |

585 %

+11,22 % |

Ja |

Nein |

Link |

| Nürnberger Lebensversicherungs AG | 2,32 % |

343 %

-7,80 % |

343 %

-7,80 % |

493 %

-10,85 % |

1371 %

-7,86 % |

Ja |

Nein |

Link |

| Öffentl. Berlin | 0,23 % |

212 %

-47,65 % |

188 %

-43,03 % |

280 %

-50,88 % |

373 %

-41,90 % |

Ja |

Ja |

Link |

| Öffentliche Lebensversicherung Braunschweig | 0,16 % |

263 %

+5,62 % |

243 %

+10,96 % |

483 %

-3,59 % |

469 %

+14,39 % |

Ja |

Ja |

Link |

| Öffentliche Lebensversicherung Oldenburg | 0,09 % |

68 %

-52,45 % |

55 %

-41,49 % |

321 %

-21,52 % |

53 %

-62,41 % |

Ja |

Ja |

Link |

| Öffentliche Lebensversicherung Sachsen-Anhalt | 0,17 % |

261 %

-26,69 % |

244 %

-27,81 % |

261 %

-26,69 % |

542 %

-27,64 % |

Nein |

Ja |

Link |

| PB Lebensversicherung AG | 0,76 % |

70 %

-46,56 % |

31 %

-50,00 % |

238 %

-36,53 % |

120 %

-25,47 % |

Ja |

Ja |

Link |

| Plus Lebensversicherungs-AG | 0,01 % |

147 %

+3,52 % |

136 %

+15,25 % |

274 %

-9,27 % |

299 %

+20,08 % |

Ja |

Ja |

Link |

| Provinzial Nordwest | 1,63 % |

363 %

-22,60 % |

328 %

-16,33 % |

522 %

-25,96 % |

638 %

-18,21 % |

Ja |

Ja |

Link |

| Provinzial Rheinland | 1,07 % |

220 %

-50,56 % |

206 %

-40,80 % |

412 %

-50,78 % |

416 %

-40,74 % |

Ja |

Ja |

Link |

| Proxalto Lebensversicherung AG | 2,59 % |

274 %

+4,58 % |

195 %

+40,29 % |

497 %

+89,69 % |

370 %

+69,72 % |

Ja |

Ja |

Link |

| R+V Lebensversicherung aG | 0,21 % |

295 %

-13,49 % |

295 %

-13,49 % |

1173 %

+243,99 % |

655 %

-13,59 % |

Ja |

Nein |

Link |

| R+V Lebensversicherung AG | 6,03 % |

441 %

-10,55 % |

441 %

-10,55 % |

441 %

-10,55 % |

981 %

-10,41 % |

Nein |

Nein |

Link |

| RheinLand Lebensversicherung AG | 0,08 % |

21 %

-48,78 % |

11 %

-52,17 % |

160 %

+13,48 % |

20 %

-71,43 % |

Ja |

Ja |

Link |

| Saarland Lebensversicherung AG | 0,16 % |

350 %

+25,00 % |

283 %

+4,81 % |

508 %

-16,86 % |

630 %

+5,00 % |

Ja |

Ja |

Link |

| Signal Iduna Lebensversicherung a.G. | 1,21 % |

133 %

-33,50 % |

114 %

-30,06 % |

514 %

-22,47 % |

196 %

-20,97 % |

Ja |

Ja |

Link |

| Skandia Lebensversicherung AG | 0,29 % |

186 %

+23,18 % |

186 %

+23,18 % |

186 %

+23,18 % |

414 %

+23,21 % |

Nein |

Nein |

Link |

| Sparkassen-Versicherung Sachsen Lebensversicherungs AG | 0,56 % |

331 %

-5,97 % |

335 %

+1,52 % |

844 %

-18,38 % |

743 %

+1,50 % |

Ja |

Ja |

Link |

| Stuttgarter Lebensversicherungs a.G. | 0,62 % |

225 %

+22,28 % |

201 %

+57,03 % |

385 %

-15,94 % |

856 %

+217,04 % |

Ja |

Ja |

Link |

| Süddeutsche Lebensversicherung a.G. | 0,04 % |

16 %

-91,92 % |

8 %

-91,84 % |

351 %

-63,32 % |

11 %

-94,93 % |

Ja |

Ja |

Link |

| SV SparkassenVersicherung Lebensversicherung AG | 1,88 % |

330 %

-20,86 % |

249 %

-17,55 % |

649 %

-12,30 % |

554 %

-17,31 % |

Ja |

Ja |

Link |

| Swiss-Life | 1,20 % |

422 %

-3,65 % |

396 %

+8,49 % |

857 %

-19,98 % |

1903 %

+134,36 % |

Ja |

Ja |

Link |

| Targo Lebensversicherung AG | 1,20 % |

237 %

-22,55 % |

154 %

-32,46 % |

297 %

-24,43 % |

498 %

-12,32 % |

Ja |

Ja |

Link |

| uniVersa Lebensversicherung a.G. | 0,12 % |

315 %

+33,47 % |

310 %

+46,23 % |

385 %

+42,07 % |

578 %

+1,40 % |

Ja |

Ja |

Link |

| Vereinigte Postversicherung Lebensversicherung AG | 0,40 % |

313 %

+32,63 % |

263 %

+58,43 % |

947 %

+24,12 % |

494 %

+66,33 % |

Ja |

Ja |

Link |

| Vereinigte Postversicherung Versicherungsverein a.G. | 0,00 % |

473 %

-0,21 % |

473 %

-0,21 % |

473 %

-0,21 % |

1892 %

-0,16 % |

Nein |

Nein |

Link |

| Versicherer im Raum der Kirche Leben | 0,17 % |

40 %

-75,16 % |

33 %

-67,65 % |

180 %

-51,09 % |

46 %

-76,17 % |

Ja |

Ja |

Link |

| VGH Provinzial Lebensversicherung Hannover | 0,63 % |

347 %

-21,67 % |

325 %

-15,36 % |

347 %

-21,67 % |

679 %

-15,44 % |

Nein |

Ja |

Link |

| Victoria | 0,62 % |

262 %

+70,13 % |

233 %

+51,30 % |

677 %

+69,67 % |

427 %

+51,96 % |

Ja |

Ja |

Link |

| Volkswohl-Bund Lebensversicherung a.G. | 1,55 % |

258 %

-19,63 % |

229 %

-5,76 % |

401 %

-19,48 % |

647 %

-3,43 % |

Ja |

Ja |

Link |

| WGV-Schwäbische Lebensversicherung AG | 0,04 % |

223 %

-32,22 % |

213 %

-29,70 % |

301 %

-41,33 % |

506 %

-24,93 % |

Ja |

Ja |

Link |

| Württembergische Lebensversicherung AG | 2,06 % |

305 %

+5,90 % |

255 %

+36,36 % |

522 %

-3,51 % |

476 %

+46,91 % |

Ja |

Ja |

Link |

| WWK Lebensversicherung a.G | 1,15 % |

170 %

-11,92 % |

161 %

-9,55 % |

236 %

+16,26 % |

625 %

-10,84 % |

Ja |

Ja |

Link |

| Zurich Deutscher Herold Lebensversicherung AG | 3,66 % |

204 %

-26,09 % |

182 %

0 % |

416 %

+50,72 % |

462 %

+14,36 % |

Ja |

Ja |

Link |

| Marktdurchschnitt |

279,10 %

-12,30 % |

255,92 %

-6,88 % |

428,19 %

-12,31 % |

712,90 %

-1,64 % |

* Die SCR-Quote +VA zeigt den Kapitalpuffer ohne Übergangsmaßnahmen, ggf. mit Volatilitätsanpassungen. Die SCR-Quote ist die Netto-Quote ohne Übergangsmaßnahmen und Volatilitätsanpassung. Die SCR-Quote +VA/+Ü ist die für die Versicherungsaufsicht BaFin relevante Quote, ggf. mit Übergangsmaßnahmen (Ü) und Volatilitätsanpassungen (VA). Die MCR-Quote zeigt den Puffer im “Normalbetrieb”, was Versicherer mindestens erfüllen müssen (ohne VA und ohne Ü).

Quelle dieser Zusammenfassung: Policen Direkt Versicherungsvermittlung GmbH.

Hinweis: Unser Anspruch ist es, mit unseren Transparenzanalysen und Studien den bestmöglichen Marktüberblick zu liefern. Die Daten beruhen auf Angaben Dritter, insbesondere der jeweiligen Anbieter, und wurden sorgfältig zusammengetragen und aufbereitet. Die Policen Direkt Versicherungsvermittlung GmbH übernimmt für die Richtigkeit der Angaben und die Vollständigkeit der Studien und Analysen keine Gewähr. Das gilt auch für zwischenzeitliche Änderungen. Irrtümer und Übermittlungsfehler bleiben vorbehalten. Für die unsachgemäße Weiterverwendung übernimmt Policen Direkt Versicherungsvermittlung GmbH keine Haftung. Unsere Transparenzanalysen und Studien stellen auch keine Versicherungsberatung, Anlage- oder Rechtsberatung oder sonst einen Rat oder eine verbindliche Auskunft dar.

Versicherungskunden wollen wissen, ob Ihr Versicherer seine Versprechen in Zukunft tatsächlich einlösen kann. Wer sich für eine Lebensversicherung für die Altersvorsorge entscheidet, trifft nämlich in der Regel eine Entscheidung fürs Leben.

Um sicher zu gehen, ob ein Versicherer für die Zukunft solide aufgestellt ist, sollte man nicht alleine auf die Informationen von Vermittlern und Werbung vertrauen. Versicherungskunden haben zudem ein Recht darauf zu erfahren, wie es Ihrer Gesellschaft geht und ob ihr Anbieter langfristige Sicherheit gewährleisten kann. Ein wichtiger Anhaltspunkt dafür sind die Solvenzquoten.

Die wichtigsten Zahlen in Kürze:

- Aufsichtsrelevante Bruttoquote: 480% (2020: 390%)

- Nettoquote (SCR-Quote +VA): 289% (2020: 234%)

- Nettoquote (SCR-Quote): 269% (2020: 211%)

- Mindestanforderung: MCR-Netto-Quote 721% (2020: 567%)

- 5 Versicherer mit Nettoquote +VA < 100% (2020: 15)

- 8 Versicherer mit Nettoquote < 100 (2020: 17)

- 4 Versicherer mit Mindestquote (MCR-Netto) < 100 (2020: 13)

- 65 Versicherer haben sich bei der Nettoquote im Vergleich zum Vorjahr verbessert, 15 verschlechtert. 2 Lebensversicherer haben eine geringere Nettoquote + VA trotz gestiegener Nettoquote

- 58 Lebensversicherer (2020: 60) haben bei der BaFin Übergangsmaßnahmen beantragt.

- 67 Lebensversicherer (2020: 67) haben Volatilitätsanpassungen bei der BaFin beantragt.

- Übergangsmaßnahmen verbessern die Quoten im Schnitt um 192 Prozentpunkte (2020: 156)

Konsolidierung im Lebensversicherungsmarkt schreitet voran

In Jahr 2021 konnten wir noch von 82 Lebensversicherern die Solvenzberichte (SFCR) analysieren. Diese Studie enthält nun die Solvenzquoten von insgesamt 80 deutschen Lebensversicherern zum Stichtag 31.12.2021. Durch die Verschmelzung der Saarland Lebensversicherung AG und der Öffentliche Lebensversicherung Berlin Brandenburg AG im Jahr 2021 auf die Bayern-Versicherung Lebensversicherung AG rückwirkend zum 01.01.2021 hat sich die Anzahl der Lebensversicherungsunternehmen in Deutschland entsprechend reduziert. Auch die R+V Luxembourg Lebensversicherung S.A. ist nicht mehr am deutschen Markt aktiv. Sie ist zum 30.09.2021 auf die R+V Lebensversicherung AG verschmolzen worden. Daher ist seit diesem Jahr bei der Studie erstmals das anlageorientierte Vorsorgegeschäft aus Luxemburg von der R+V bei den Zahlen der R+V Lebensversicherung AG berücksichtigt.

Das gilt analog für das Stornovolumen in der Lebensversicherung, das auch daher im Jahr 2021 um 1,1 Prozent auf 13,8 Milliarden Euro gestiegen (2020: 13,3 Mrd.) ist. Abgesehen vom Jahr 2020 ist das der höchste Wert seit Verabschiedung des Lebensversicherungsreformgesetzes (LVRG) 2014.

In 2021 sind viele Versicherer in ihren veröffentlichten Solvenzberichten auf die Corona-Pandemie eingegangen. Dabei ging es nicht nur um den erfolgten Einfluss auf die Betriebsabläufe, darunter die Umstellung auf Homeoffice. Eine durch Corona erhöhte Sterblichkeit im Bestand konnte nicht festgestellt werden. Weiterhin wird jedoch auf die Unsicherheit über den möglichen weiteren Verlauf der Pandemie verwiesen.

Dies gilt auch für den Angriffskrieg von Russland auf die Ukraine. Daher wird in den Berichten auch Auskunft darüber gegeben, in welcher Weise das jeweilige Unternehmen in den betreffenden Ländern finanziell aktiv war. Zum anderen wird auf die möglichen Risiken verwiesen, die dieser Konflikt in Zukunft noch mit sich bringen könnte.

Weder die Umstände während der Corona-Pandemie noch die Situation der Lebensversicherer selbst haben im Jahr 2021 einen Anlass dafür gegeben, dass sich Verbraucher verstärkt von ihren Policen trennen. Das weiterhin hohe Stornovolumen und die gegenüber dem Vorjahr weitestgehend unveränderten Stornoquoten stehen dafür, dass es seit Jahren ein konstant hohes Bedürfnis gibt, Lebensversicherungspolicen zu verwerten bzw. stillzulegen, um zeitweiligen oder längeren finanziellen Herausforderungen adäquat begegnen zu können. Hier kann der Zweitmarkt den Kunden flexiblere und attraktivere Alternativen bieten.

Korridor-Analyse: 30 Unternehmen mit Risikopuffern

Die Analyse der Solvenzquoten ohne Übergangsmaßnahmen mit Volatilitätsanpassungen (Nettoquote +VA) blendet kurzfristige Marktentwicklungen eher aus, weil sie die Volatilitätsanpassungen mit einbezieht. Diese Bilanzierungshilfen berücksichtigen, dass Lebensversicherer ihr Kapital langfristig anlegen und damit kurzfristige Schwankungen und Schocks eher „aussitzen“ können.

Die Solvenzquoten zeigen, dass nicht nur das ökonomische Umfeld den Versicherern geholfen hat, sondern auch, dass die jeweils beschlossenen Maßnahmen innerhalb der Gesellschaft oder auch der Gruppe erfolgreich Wirkungen zeigen. Unternehmen mit einem fortlaufend hohen Garantiebestand und diejenigen, die oft nur mit Übergangsmaßnahmen eine Solvenzquote von über 100 Prozentpunkten erreicht haben, stehen weiter vor großen Herausforderungen. Wie die Korridor-Analyse verdeutlicht, geht es hier mitunter darum, überhaupt noch Neugeschäft, zum Beispiel im Bereich Altersvorsorge, zeichnen zu können. Allerdings ist auch davon auszugehen, dass die Lebensversicherer nach aktuellem Stand ihren vertraglichen Verpflichtungen nachkommen können, wie der Bafin-Exekutivdirektor Frank Grund auch Herbst 2021 dem Tagesspiegel bestätigte.

- 14 Unternehmen vor großen Herausforderungen (Nettoquote +VA unter 150%)

14 Unternehmen stehen mit einer Solvenzquote ohne Bilanzierungshilfen von unter 150 Prozent (2020: 22) aktuell vor großen Herausforderungen. Hier geht es um bestehende Garantieanforderungen und darum, sich in Zukunft überhaupt noch Neugeschäft leisten zu können.

- 36 Unternehmen weitgehend gerüstet (Netto +VA 150 – 300%)

Bei 36 Unternehmen (2020: 38) mit einer Nettoquote +VA von 150 bis 300 Prozent sieht Kühl die finanzielle Stabilität weitgehend gewährleistet und gerüstet für Extremszenarien. Sie sind in der Lage, den eingegangenen Versprechen auch in Zukunft nachzukommen.

- 30 Unternehmen mit großen Risikopuffer (Netto +VA über 300%)

30 Unternehmen (2020: 22) sind aufgrund ihrer vergleichsweise komfortablen Solvenzkapitalausstattung mit einer Nettoquote +VA von mehr als 300 Prozent sehr gut gewappnet und können Verschärfungen der Lage der aktuellen Finanzlage bewältigen und im Neugeschäft offensiv bei der Produktentwicklung vorgehen.

Warum müssen Lebensversicherer überhaupt die Solvenzquoten veröffentlichen?

Die Solvenzquoten sind Teil der Solvenzberichte (SFCR) und gehören mit den Standmitteilungen und den Daten zur Ertragslage zu den Pflichtveröffentlichungen der deutschen Lebensversicherer. Der Versicherer muss die Solvenzquote dauerhaft über 100 Prozent halten. Ansonsten greift die Versicherungsaufsicht BaFin ein. Damit soll das Unternehmen zeigen, wie stabil und finanzstark es ist und wie groß seine Puffer für extreme Situationen sind.

Hintergrund: Die Versicherungsaufsicht will mit den Solvenzberichten dokumentiert haben, dass die Gesellschaften gegen Kurseinbrüche auf dem Kapitalmarkt, Veränderungen der Lebenserwartung sowie des Stornoverhaltens der Versicherten gewappnet sind. Die Solvenzquoten geben an, wieviel Eigenkapital Versicherer für derartige Extremszenarien vorhalten.

Was bedeuten die unterschiedlichen Solvenzquoten?

Die Policen-Direkt-Übersicht zeigt die wichtigsten Solvenzquoten inklusive direkter Verlinkung zu den Solvenzberichten der deutschen Lebensversicherer. Die verschiedenen Quoten geben Hinweise darauf, wie ein Lebensversicherer gegen Extremszenarien gewappnet ist. Damit zeigen die Unternehmen, wie es um ihre Kapitalausstattung, ihre Kapitalanlagen und Ihre Risikokalkulation bestellt ist:

- Die SCR-Quote +VA zeigt den Kapitalpuffer ohne Übergangsmaßnahmen, ggf. mit Volatilitätsanpassungen.

- Die SCR-Quote ist die Netto-Quote ohne Übergangsmaßnahmen und Volatilitätsanpassung.

- Die SCR-Quote +VA/+Ü ist die für die Versicherungsaufsicht BaFin relevante Quote, ggf. mit Übergangsmaßnahmen (Ü) und Volatilitätsanpassungen (VA).

- Die MCR-Quote zeigt den Puffer im "Normalbetrieb", was Versicherer mindestens erfüllen müssen (ohne VA und ohne Ü).

Die Solvenzquoten geben dabei stets das Verhältnis der Eigenmittel des Versicherers zu den Solvenzanforderungen (SCR) an. Sie zeigen damit den Kapitalpuffer, den es braucht, die Verpflichtungen gegenüber den Kunden erfüllen zu können, wenn sich wirtschaftliche Rahmenbedingungen dramatisch ändern.

Ein Versicherer soll laut Gesetz ein Ereignis bewältigen können, dass statistisch nur alle 200 Jahre auftritt. Da mit den neuen Aufsichtsvorschriften um Solvency II auch die Eigenkapitalvorschriften verschärft wurden, gewährt der Gesetzgeber Lebensversicherern Bilanzierungshilfen zur Erfüllung dieser gesetzlichen Vorgaben. Diese sogenannten Übergangsmaßnahmen ermöglichen es Versicherern, die durch die Regulierungsvorschrift Solvency II zusätzlich notwendig gewordenen Eigenmittel innerhalb von 16 Jahren aufzubauen. Mögliche Übergangsmaßnahmen:

Rückstellungstransitional (§252 VAG)

Zinstransitional (§351 VAG)

Dazu kommen die von der BaFin genehmigten Volatilitätsanpassungen, die Versicherungsgesellschaften gerade bei der Bewertung langfristiger Garantien helfen. Damit können Sie beispielsweise mögliche krisenbedingte Wertberichtigungen bei Anleihen kompensieren.

In der Quote mit den Volatilitätsanpassungen (SCR +VA) sind kurzfristige Marktschwankungen eher ausgeblendet. Diese finden ihren Niederschlag in der Nettoquote (SCR-Quote), die laut Auffassung vieler Experten nicht adäquat berücksichtigt, dass Lebensversicherer Ihr Kapital langfristig anlegen Schwankungen und Crashs auf diese Weise besser "aussitzen" können.

Die MCR-Quote bezieht sich auf das Kapitalniveau, das der Versicherer mindestens vorhalten muss - stellt also eine Art Minimum-Quote dar. Damit gibt sie an, ob die Garantien aktuell und „unter Normalbetrieb“ sicher sind. Sollte diese Quote dauerhaft unter 100 Prozent sinken, entzieht die BaFin dem Versicherer die Geschäftserlaubnis. Die Einhaltung der Mindestkapitalanforderung muss laut Versicherungsaufsicht kurzfristig wiederhergestellt werden. Wenn die Minimum-Quote die Grenze von 100 unterschreitet, muss der Versicherer innerhalb eines Monats Maßnahmen vorlegen.

Achtung: Solvenzkapitalanforderungen (SCR) und Mindestkapitalanforderungen (MCR) sind unterschiedliche Schwellenwerte, die unterschiedlich scharfe Maßnahmen seitens der Versicherungsaufsicht zur Folge haben.

Wie geht es meinem Lebensversicherer?

In der Policen Direkt-Übersicht finden sich die wichtigsten Solvenzquoten der deutschen Lebensversicherer. Die für die Versicherungsaufsicht relevante Quote ist die Brutto-Quote (SCR +VA/ +Ü) wie sie vom Versicherer standardmäßig berichtet wird – inklusive unter Umständen in Anspruch genommener Übergangsmaßnahmen und Volatilitätsanpassungen. Darüber hinaus ist die Netto-Quote (SCR-Quote) aufgeführt – ohne Übergangsmaßnahmen und Volatilitätsmaßnahmen.

Eine Solvenzquote von 100 sagt dabei aus, dass das Unternehmen seinen Kunden zu 99,5 Prozent garantiert, alle anfallenden Zahlungsverpflichtungen auch unter Extremszenarien bedienen zu können. Hierzu werden in den Modellrechnungen Börsencrashs oder Massen-Storno simuliert. Fällt die Solvenzquote ohne Übergangsmaßnahme (SCR +VA)*** unter 100, muss die Versicherungsgesellschaft der BaFin ein Maßnahmenpaket vorlegen.

Was eine gute Solvenzquote ist, lässt sich auf Anhieb nicht sagen. Eine niedrigere Quote muss nicht zwangsläufig schlecht sein – sofern sie den Schwellenwert 100 nicht unterschreitet.

Wenn ein Versicherer beispielsweise in riskantere Assets investiert ist, kann er tendenziell für seine Kunden mehr herausholen – muss dafür mehr Eigenkapital vorhalten und weist damit tendenziell eine eher schlechtere Quote auf. Gute Quoten sind andererseits zunächst einmal gut. Eine besonders hohe Quote hat aber keinen zusätzlichen Nutzen für den Kunden.

Was muss ich beachten beim Vergleich der verschiedenen Solvenzquoten?

Die Solvenzquoten und die Solvenzberichte geben deutliche Hinweise auf die Stabilität eines Lebensversicherers. Allerdings ist Folgendes zu beachten:

- Eine einzelne Kennzahl ersetzt nicht die fundierte Analyse

Für einen umfassenden Eindruck von einem Versicherer sollten sämtliche Transparenzdaten herangezogen werden, sowohl die Ertragsquellen als auch die Veröffentlichung zur aktuellen laufenden Verzinsung.

- Die unterschiedlichen Quoten spiegeln nicht die jeweilige Geschäftsausrichtung wider

Die Quoten können sich gravierend unterscheiden, je nachdem, ob ein Unternehmen einen großen Bestand an hochverzinsten Verträgen hat oder ob das Unternehmen sich vornehmlich auf den Verkauf von Fondspolicen oder Risikolebensversicherungen spezialisiert hat. Auch die Größe des Unternehmens ist entscheidend.

Deswegen unterscheidet die Policen Direkt -Analyse Biometriespezialisten, Fondsspezialisten, und Run-off-Plattformen und gibt in der Tabelle den Marktanteil der Gesellschaft an.

- Stichtagsregelung

Die Quoten beziehen sich auf einen konkreten Stichtag und sind damit eine Momentaufnahme. Jede Veränderung des Zinsniveaus oder der aktuellen Lage an den Märkten hat großen Einfluss. Deswegen müssen die Versicherer an die Finanzaufsicht BaFin auch quartalsweise berichten. Die Öffentlichkeit bekommt die Infos jährlich zusammen mit den Solvenzberichten (SFCR).

- Unterschiedliche Modelle zur Berechnung (intern/ extern)

Zur Berechnung ihrer Solvenzquoten und zur Darstellung ihrer Solvenzberichte benutzen Versicherer unterschiedliche Modelle. Während 73 mit dem Standardmodell rechnen, haben 11 Gesellschaften eigene interne Modelle. Die Berechnungsmethode hat einen Einfluss auf die Höhe der Quote genauso wie die zugrunde liegenden Rechengrößen. Hier fürchtet der Versichererverband GDV, dass von der europäischen Versicherungsaufsicht aktuell geprüfte Änderungen bei den Modell- und Risikoannahmen die Eigenkapitalanforderungen massiv erhöhen und die Solvenzquoten vor allem der deutschen Lebensversicherer damit deutlich verschlechtern.

- Bei allen Einschränkungen und Diskussionen gilt aber unter Experten als unbestrittener Vorteil der Solvenzquoten, dass tatsächlich alle Lebensversicherer die Berichte vorlegen müssen.

FAQ

Es ist sicher nicht der richtige Weg, sein Produkt ausschließlich nach der Quote auszusuchen. Im Vordergrund sollte stehen, ob die Lebensversicherung zu Ihren Bedürfnissen passt. Wenn Sie mehrere Anbieter zur Auswahl haben, sollten Sie sich allerdings für den finanzstärkeren und stabileren Versicherer entscheiden. Eine niedrige Quote muss übrigens nicht Ausdruck wirtschaftlicher Not sein. In jedem Fall muss der Versicherer eine niedrige Quote aber begründen können. Fragen Sie deshalb in dem Fall ihren Vermittler nach dem Grund.

Die Solvenzquote setzt sich aus zahlreichen komplexen Faktoren zusammen. Deswegen sollten Sie Ihren Vertrag keinesfalls vorzeitig beenden, wenn sich die Quote negativ verschlechtert. Ziehen Sie auch die weiteren Transparenzpflichten wie die Ertragsquellen Ihrer Gesellschaft zu Rate. Lassen Sie im Zweifel Ihre Police unverbindlich prüfen.

Wer die Lebensversicherung zur Altersvorsorge nutzt, sollte sich nicht von kurzfristiger Veränderung der Nachrichtenlage beeinflussen lassen. Nur wenn Lebensumstände es erfordern kann es notwendig sein. Hier ist es immer die bessere Alternative gegenüber der verlustreichen Kündigung beim Versicherer, die Lebensversicherung zu verkaufen.

Die Solvenzquote macht keine direkte Aussage über Gewinne des Unternehmens. Es geht um Stabilität und Sicherheit der Garantien. Die Ertragslage ist hinsichtlich künftiger Gewinnbeteiligungen aufschlussreicher. Wenn Ihr Versicherer allein aus den Kapitalanlagen nicht mehr die Garantieverpflichtungen bedienen kann, deutlicher Hinweis darauf, dass sich auf künftig zusätzliche Überschüsse in Grenzen halten. Angesichts der niedrigen Marktzinsen sollte aber im Mittelpunkt die Erfüllung der Garantien stehen.

Wir verwalten rund 12.000 Lebensversicherungsverträge im Wert von knapp 1 Mrd. Euro und sind damit größter institutioneller Versicherungsnehmer in Deutschland. Für den nachhaltig erfolgreichen Ankauf von Lebensversicherungen sind für uns die Transparenzdaten deutscher Lebensversicherer extrem wichtig. Wir müssen nämlich neben individuellen Vertragsdaten auch die langfristige Sicherheit der Versicherer im Auge haben. Um für mehr Transparenz in der Versicherungsbranche zu sorgen, teilen wir unsere Analysen zu den Standmitteilungen, zur laufenden Verzinsung, zur Mindestbeteiligung an den Ertragsquellen und zu den Solvenzquoten mit der Öffentlichkeit. Wir betreiben damit ein Stück weit Verbraucherschutz aus Geschäftsinteresse.

Geschäftsführer, Policen Direkt-Gruppe

Versicherungen digital verwalten!

Lernen Sie jetzt unseren kostenfreien Versicherungsmanager kennen und überzeugen Sie sich völlig unverbindlich von den vielen Vorteilen der digitalen Versicherungsverwaltung!

- Mehr Zeit sparen

Alle Details Ihrer Verträge wie Prämienhöhe, Leistungen und Ablaufdatum zu jeder Zeit und von überall einsehbar.

- Mehr Geld sparen

Vergleichen Sie Tarife von über 160 Anbietern und schließen diese direkt online ab. Auf Wunsch optimieren wir Ihre Tarife regelmäßig.

- Mehr Transparenz erhalten Erfahren Sie mit unserer Bedarfsanalyse nach

-Norm , welche Versicherungen Sie in Ihrer derzeitigen Situation wirklich benötigen.

-Norm , welche Versicherungen Sie in Ihrer derzeitigen Situation wirklich benötigen. - Mehr Sicherheit & Komfort erhalten

Mit wenigen Klicks melden Sie Ihren Schaden direkt online und laden bequem Dokumente und Photos dazu hoch.

-Norm

-Norm {kind=link}

*** Eine frühere Version des Textes hat hier die Nettoquote (SCR) angeführt. Die BaFin zieht hier aber die Solvenzquote ohne Übergangsmaßnahme (SCR +VA) heran.

Wie gut hat Ihnen der Beitrag gefallen?

Bitte bewerten Sie mit 5 Sternen.

Es tut uns leid, dass dieser Beitrag für Sie nicht hilfreich war.

Gerne würden wir von Ihnen erfahren, was verbessert werden kann.

Wie können wir den Artikel verbessern?

Klasse Arbeit bzw. Tabelle! 🙂

Was ich nicht verstehe. Es heißt oben:

“21 Unternehmen vor großen Herausforderungen (Nettoquote +VA unter 150%)”

Das müsste ja die Spalte Nr.3 der Tabelle sein: “SCR-Quote +VA”

Dort sind aber nur 18 Unternehmen unter 150%.

Fehlen vielleicht noch Unternehmen?

Eine kurze Rückmeldung wäre schön.

Vielen Dank.

Hallo Herr Malkmus, vielen Dank für das Lob und den Hinweis. Die Zahlen beziehen sich tatsächlich auf die noch strengere reine Nettoquote, nicht auf die Quote +VA. Wir haben das im Text korrigiert.

Eine Übersicht der Solvenzquoten ist in erster Linie ein Vorwarnsignal bei schwachen Versicherern. Allerdings kann die Höhe der Solvenzquote kein USP im herkömmlichen Sinne darstellen. Zu dieser Zahl müssen Kostenquoten, Durchschnittsverzinsung der letzten 12 Jahre, laufende Nettoverzinsung und Diversifikation/Struktur des Sicherungsvermögens beispielsweise hinzutreten.

Auch die Geschäftsmischung eines Lebensversicherers hat Einfluss auf die Solvenzquoten, wer als FRV-Provider kaum Risiken zu managen hat springt leicht über 400%. Dennoch bleibt Ihre Studie wichtig, vor allem wenn sie wiederkehrend aufgelegt wird und Zeitreihen aufgebaut werden können.

Diese Studie ist mir eine wertvolle Hilfe in meiner Arbeit als Lehrbeauftragter an der Hochschule Neu-Ulm (Versicherungswirtschaft), Danke !

Vielen Dank für Ihre Wertschätzung. Natürlich können Solvenzquoten nur Anhaltspunkte geben und nicht etwa ein umfangreiches Rating ersetzen. Unser Anspruch ist es – übrigens mit allen Analysen unter policendirekt.de/studien – die Pflichtberichterstattung der deutschen Lebensversicherer mit der Öffentlichkeit zu teilen. Hier geht es um die Daten, die alle Versicherer – auch Run-off-Gesellschaften, Versicherer im internen Run-off und alle, die keine Ratings bestellen – der Öffentlichkeit zur Verfügung stellen müssen.

Vielen Dank für die wieder einmal umfangreiche Aufbereitung!

Ich würde aber generell die Quote unkl. Volatilitätsanpassung (VA) nicht als vergleichbar einschätzen!

Manche Gesellschaften werden in ihren (partiellen) internen Modellen eine dynamische VA, die Verwender von Standardmodellen dürfen das nicht. Damit ist der Vergleich enorm verzerrt, wenn manche Gesellschaften teilweise über 100%-Punkte mehr Quote hier ausweisen – die vergleichbaren Werte inkl. VA sind im Regelfall nur wenige bis max. 30%-Punkte höher im Standardmodell.

Nicht zu vergleichen sind daher insbesondere die Quoten mit VA von Allianz, AXA, Dt. Ärzteversicherung, den Tochtergesellschaften der Talanx-Gruppe (HDI, neue leben, PB Leben, Targo LV) sowie den Generali-Töchtern (Aachen Münchener, Cosmos Direkt, auch Proxalto).

Einige Fragen wirft auch auf, wenn Verwender des Standardmodells plötzlich fast 100%-Punkte VA-Effekt haben, wie zum Beispiel die LVM…

Danke, wertvolle Arbeit und sehr hilfreich.

Die beste und umfangreichste Übersicht im Markt!

Und wie gewohnt sind Sie Jahr für Jahr die Ersten mit der Aktualisierung!

Nur möchte ich auf 1 Korrektur hinweisen:

Die Nettoquote und die VA-Quote bei der Generali sind vertauscht. 😉

Hallo Herr Kreisel, vielen Dank für das schöne Feedback. Es freut uns sehr, wenn unsere Transparenzanalysen, die wir auch unter http://policendirekt.de/studien veröffentlichen, in der Praxis ankommen. Vielen Dank für den Hinweis mit der Generali Leben. Das war in der Tat ein Dreher. Ist korrigiert. Herzliche Grüße Rafael Kurz

Herzlichen Dank für die wertvolle Auswertung, ich greife gerne darauf zurück.